- 公的年金とは

- 私的年金について

- 個人型確定拠出年金(iDeCo)と個人年金を比較!

- メリット・デメリットを理解し自分に合った資産運用を

- 厳選和牛プレゼント!無料見積もり!生命保険の加入、見直し相談!

- お金の相談・宣伝活動やってます!

老後2000万円問題のニュースもあったことで、老後の資金形成においてみなさんの関心も高まってきていると共に、不安も多く抱えていると思います。

これらの構造について詳しく解説していきます。そして、老後の資産形成であるiDeCoと個人年金について比較していきたいと思います!

画像引用元↓

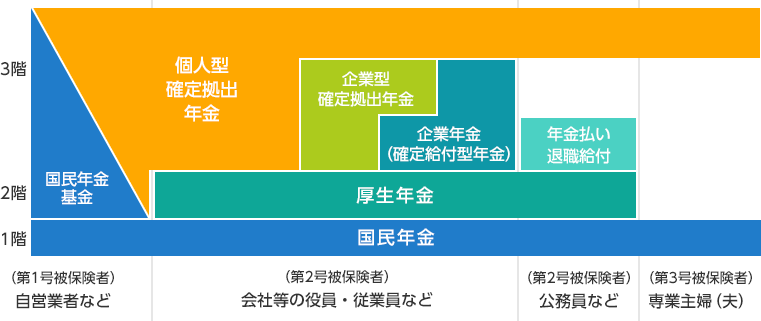

公的年金とは

現在の日本の年金制度ですが、実は3階建ての構造になっており、3階建てのうち1・2階部分が公的年金にあたります。

正社員として会社に勤めている場合には、第2号被保険者となり厚生年金が社会保険料として普段のお給料から控除されます。(国民年金保険料は厚生年金保険料に含まれています。)

ちなみに、厚生年金は被保険者と事業主が保険料を半分ずつ負担(労使折半)しています。

今後の厚生年金支給額ですが、現在65歳から支給されている厚生年金は、少子高齢化社会が進むにつれ、支給開始年齢の引き上げや年金支給額の削減などが懸念されています。

今の高齢者世代がもらっている年金の金額よりも、これから高齢者になる世代がもらえる年金の金額が少なくなるということですね。

つまり、これまでは年金だけで老後生活が送れていても、今後はその保証はなくなっていきます。自助努力が必要と言われているのはそれがゆえんです。

私的年金について

この1・2階の公的年金では将来不安だという方が不足分を補うために3階部分にあたる私的年金を利用します。

私的年金には厚生年金基金や確定給付企業年金や確定拠出型年金(企業型/個人型)や退職一時金、個人年金などがあります。

それぞれに特徴があるのですが、中でも確定拠出型年金(個人型):通称「iDeCo(イデコ)」と個人年金保険については老後資金対策という目的が同じなので、これらを比較しながら詳しく見ていきたいと思います。

個人型確定拠出年金(iDeCo)と個人年金を比較!

これから新規契約した場合を想定し、iDeCoと個人年金を比較していきます。

利回りについて

まず、一番気になるところかと思いますが、iDeCoの利回りは不明です。自分で商品を選択して運用するため、元本割れの可能性もあれば、150%以上になることもあるかもしれません。

一方の個人年金保険ですが、2021年現在、大きなリターンは見込めない状況となっています。外貨建てで運用したとしても、せいぜい110%あたりでしょうか。

ちなみに、外貨建て商品は為替リスクが高く、手数料も高いよ

ハイリスクハイリターンなのがiDeCo、ローリスクローリターンなのが個人年金保険でしょうか。

所得税控除について

個人年金は保険料の支払額にもよりますが、最大のケースだと年額8万円以上の保険料支払いで、一律4万円の所得税控除が受けられます。

仮に所得税率が10%の場合、年間4,000円(=4万円×10%)の所得税が軽減されます!

一方でiDeCoについては、拠出額のすべてに所得税控除が受けられます。

仮に所得税率が10%であれば、年間1万2,000円(=12万円×10%)の所得税が軽減される計算になります。

毎月の拠出額が同じ1万円であればiDeCo(イデコ)の方が年間8,000円税負担の軽減効果が高いことになります。

住民税控除について

・個人年金保険料控除は上限が2万8,000円

・iDeCoは拠出額すべてが住民税控除

個人年金保険またはiDeCo(イデコ)に毎月1万円拠出した場合の住民税は、個人年金保険で2,800円、iDeCo(イデコ)で1万2,000円なので、iDeCo(イデコ)の方が有利です!

資金の流動性

iDeCoは加入期間10年以上で60歳から引き出せますが、それまでお金を引き出すことは一切できません。

一方で個人年金は解約すれば返戻金が受け取れます。ただし、中途解約すると、払込みした金額よりも少ない金額しか戻ってこない可能性があります。

クレジットカード払い

個人年金はクレジットカード払いができるため、クレジットカードによるポイント獲得ができますが、iDeCoの掛金引落可能金融機関は国民年金基金連合会との口座振替契約を締結した金融機関となっています。

ですので現在のところiDeCoはクレジットカードでの引き落としは設定することはできません。

受け取るときの税金

iDeCoは一括受け取りか年金方式か選択できますが、一括受け取りの場合は『退職所得』になります。会社の退職金や企業型確定拠出型年金と合わせて非課税枠が使えます。

年金方式の場合は『雑所得』になりますので、公的年金の老齢年金の収入などと合わせて課税されます。

どちらの方式で受け取るかは、その人の毎年の収入状況やかけている保険の内容により個別に判断することになりそうです。

個人年金も一括受け取りか年金方式になりますが、iDeCoと違う点は一括受け取りの場合は一時所得になります。

一時所得は次のように求められます。

一時所得 = (総収入金額 - 必要経費 - 特別控除額50万円) / 2

受け取り方で税金が変わってくるので注意しましょう!

メリット・デメリットを理解し自分に合った資産運用を

これから運用するならば、税制メリットを得られるiDeCoを活用するのがオススメです。

ふるさと納税をする場合は控除額に違いが出てきますので注意が必要です。

iDeCoには掛金に上限があるため、拠出限度額を上回るペースで老後資金を準備したい場合は、個人年金保険と併用できます。

また、2018年1月から開始したつみたてNISAとも併用して運用することで、老後資金形成をしていきましょう。

年金制度の3階部分において、iDeCoは優先的に利用を検討しておきたい制度といえます。

ひとりでも多くの方に老後の資金形成について参考になれば幸いです。

厳選和牛プレゼント!無料見積もり!生命保険の加入、見直し相談!

複数社から無料見積!生命保険の加入、見直し相談はみんなの生命保険アドバイザーへ!

生命保険に強いファイナンシャルプランナー(FP)を無料でご紹介致します。

みんなの生命保険アドバイザーのFPさんは、生命保険会社に属していません。そのため1社の生命保険商品に偏ることなく、広く保険商品やライフプランを提案してくれます。

無料で相談してもらえるの?!

★無料だけでなく厳選和牛などのプレゼントも!

ファイナンシャルプランナーと面談された方限定で、A5ランクの厳選和牛をはじめ、数種類の商品をプレゼントしています!!

お金の相談・宣伝活動やってます!

◆お金の相談やってます(Twitter経由での依頼も可能です)

◆当ブログで宣伝活動しています

◆ブログランキング参加中

![]()

にほんブログ村

☝クリックお願いします☝