- 持ち家 or 賃貸? マンション or 一戸建て? 新築 or 中古?

- 住宅購入にはさまざまな諸経費が掛かる

- 自身のライフプランに合った住宅環境を検討しましょう

- タマホームの紹介制度

- 完全無料!タウンライフの家づくり提案サービス

- お金の相談・宣伝活動やってます!

夢の『マイホーム』を買う。

マイホームに憧れている人は多いですが、実際ほとんどの人が住宅ローンを組んで購入するはずです。

しかし、住宅ローンは『借金』です。この住宅ローンは『頭金』『借入金額』『金利』などの借り入れ条件がありますから、いくらでも借りられるというわけではありません。

住宅資金は三大資金のうちのひとつですので、しっかりと考えて購入したいですよね。

例えば『持ち家か賃貸か』など、選択肢はさまざまあるのですが、どんなメリットがあるのかも知っておくべきです。

今回は、そんな『住宅』についてお話していきます。

持ち家 or 賃貸? マンション or 一戸建て? 新築 or 中古?

家を買う時にいろいろ悩んでしまうのが『持ち家 or 賃貸』『 マンション or 一戸建て』 『新築 or 中古』ですね。

永遠のテーマでもあります(笑)

これらのメリデメを見ていきましょう。

『持ち家 VS 賃貸』メリット・デメリット

「賃貸で家賃を払うくらいなら、住宅ローンを払うほうが良いんじゃないか?」という人をたまに見かけますが、これは安易です。

- 持ち家のデメリット(賃貸のメリット)

持ち家には固定資産税が掛かりますし、20~30年住めばどこか悪いところが出てきますから修繕費も掛かります。

さらに、間取りが決まっているため家族の増減に対応しにくい点もデメリットです。老後に子供たちが家から出ていってしまい、必要以上に広い家に住むことになります。

また、新築であれば購入時が一番新しいですが、住めば住むほど不動産価値が目減りしますので、同じ金額の住宅ローンを支払ってもどんどん割に合わなくなっていきます。

賃貸であればこれらのデメリットがありません。常に新しい部屋に住めますし、家族の人数に合わせた間取りをチョイスすることもできます!

持ち家って、ローン以外にこんなに掛かるんだね💦

- 持ち家のメリット(賃貸のデメリット)

ここまで持ち家を散々ディスってきましたが、もちろん持ち家にもたくさんメリットがあります。

まずは、マイホームを手に入れたという満足感と安心感は代えがたいでしょう。老後も家賃を支払わなければという重圧もありますよね。

さらに持ち家があると言うと社会的信用を得られることもしばしば。

自分好みに間取りや内装に変更したり、老後はバリアフリー仕様にしたりと、自由にリフォームができる点も魅力的です。

そして、団体信用生命保険に加入しているため、世帯主にいざということがあったら住宅ローンの支払いがなくなります。

万が一のときにローンがチャラになるのは安心できるね!

『マンション VS 一戸建て』メリット・デメリット

持ち家と賃貸のメリデメを見ていきましたが、続いてマンションと一戸建てのメリデメを見ていきましょう。

- マンションのメリット(一戸建てのデメリット)

マンションは一戸建てよりも資産価値が高い傾向にあります。資産価値と言うと『売却時と購入時の価格差』を指しますが、この価格差が少ないということです。

資産価値の目減りが少ない物件が多く、駅近・発展都市などの条件から今後土地の価格が上昇するであろうマンションを購入すると、資産性の高いマンション購入が出来るはずです!

また、利便性・セキュリティについてはマンションに軍配があがります。駅近物件が多く、通勤・通学に便利です。オートロック機能がついているマンションも増えているので、防犯対策もしっかりできます。

このあたりは一戸建てにはない魅力的なポイントですね!

一戸建てで資産性の高い土地に家を構えるのはこのご時世だと難しいみたいだよ

- マンションのデメリット(一戸建てのメリット)

同じ条件で物件を探す場合、最近ではマンションのほうが価格が高くなっています。しかし、マンションは駅近物件が多かったり、高額なタワーマンションもあるのであくまで傾向としてです。

さらに、管理費・修繕積立金・駐車場代は毎月支払うのが一般的なので購入金額とプラスで考える必要があります。

一戸建てはリフォーム・修繕・増改築を自由にできますが、マンションでは部屋の外は共用部分となっているため、勝手にリフォーム・修繕ができません。

室内のリフォームでも、管理組合の了承を得るなどのルールがあるのが一般的ですね。

一戸建てには駐車場が付いている場合が多く、自由にリフォームや増改築ができます。修繕積立費については、一戸建ての場合も別で確保しておいたほうがいいですね。

『新築 or 中古?』日本は今後家が余る?

やはり新築マイホームというのは過去に誰も住んでいない新しい家ですので、魅力的ですよね。

しかし、日本では少子高齢化。そして人口減少社会ですので、外国人の流入を加味しても近々家が余る状況になるかもしれません。

かと言って、築古物件ではすぐにリフォームが必要になり、自分が死ぬまで住み続けられないといったデメリットもあります。

これらを踏まえて、私が一番メリットが大きいと考えているのが『中古物件をリノベーションして住む』です。

一般的に建物の資産的な価値は年数に応じて減っていきます。木造住宅はとくにその傾向が強く、20年以上経過すれば建物としての価値がほとんどなくなりますので、ほぼ土地代のみで購入できるということです。

利便性の高い土地に建っている築20年経過の中古戸建をリノベーション。これで土地代+リノベーション費用で、新築同然の家を手に入れられるのです。

さらに、建物自体の価格は元から底値なので資産価値が安定しているという点も一戸建てのデメリットを軽減しています。

「築浅物件は割安なのか?」についてですが、一概にそうとも言えないよう。売り手は出来るだけローン残高を0円にしたいため、中古だから安いとも限らないようです。

住宅購入にはさまざまな諸経費が掛かる

住宅購入を検討している方にとっては、住宅の購入金額だけでなく、その他の諸経費が掛かることも見逃せません。

不動産の取得や登記などに必要な費用や、住宅ローンを組むのに必要な事務手数料や保証金など。

引っ越し代も必要ですし、新しい家具などをそろえるのに費用が必要になることも考えられます。

ここまで含めて、住宅の予算額を設定していきましょう。

- ローンの借り入れについて

借り入れ可能額は、一般的に自身の年収 × 年収倍率からある程度見定めることができます。(年収倍率は金融機関によって異なりますが、現在は約8倍)

例えば、年収500万円のサラリーマンなら最大4000万円までの借り入れを見込むことができるといった具合です。

借りられる以上の予算は身の丈に合っていませんので、ご自身の年収から住宅予算を見積もっておきましょう!

自身のライフプランに合った住宅環境を検討しましょう

その人のライフプランによってどの選択が良いかは一概には言えません。しかし、それぞれのメリット・デメリットを抑えておかなければ買った後に後悔してしまうかもしれませんので、知っておくことは大事ですね。

パートナーと意見はすり合わせておこうね

今後の日本情勢を考えると、中古物件のリノベーションについては選択肢のひとつとして持っておいて良いですね。

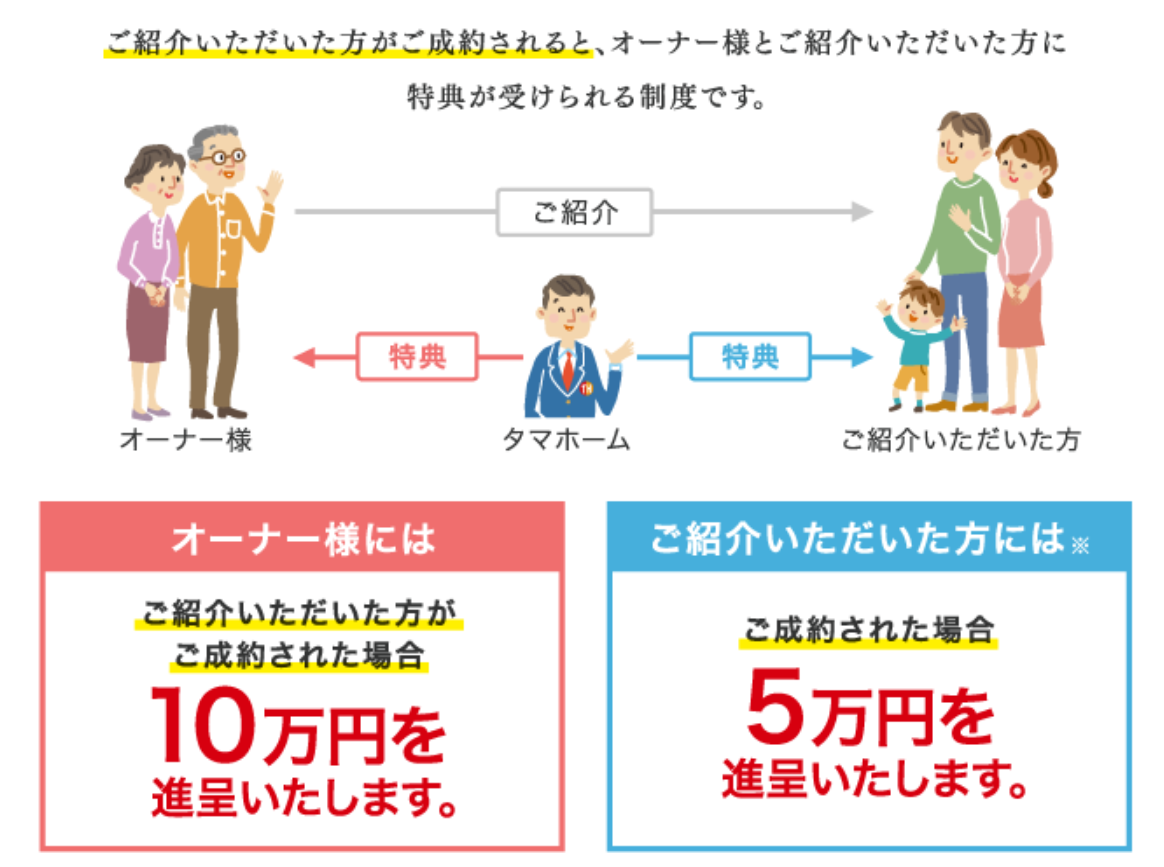

タマホームの紹介制度

タマホームには紹介制度があります!

紹介された人は5万円の贈呈!

ご興味のある方はお問い合わせフォームまたはTwitterまで!

完全無料!タウンライフの家づくり提案サービス

注文住宅会社があなたの要望や希望に基づいて、家づくりに必要な「間取りプラン」「資金計画」「土地探し」を無料でご提案するサービス!

タウンライフでは、ネットで簡単に複数の住宅会社にオリジナルの「家づくり計画書」を依頼することができます。

メリット

●自宅で家づくりが進められる!

住宅展示場に行ったり、複数の住宅会社に行かなくてもOK!

●複数社のプランを比較・検討できる!

一括で比較・検討が出来るのでお手軽で時短に!

●利用は全て無料!

すべて無料なので安心です!

お金の相談・宣伝活動やってます!

◆お金の相談やってます(Twitter経由での依頼も可能です)

◆当ブログで宣伝活動しています

◆ブログランキング参加中

![]()

にほんブログ村

☝クリックお願いします☝