金融庁の金融審査会がまとめた報告書から、老後2,000万円問題が話題となってから1年以上が経ちました。

これは老後夫婦世帯における平均的な実収入が月額約21万円に対して、消費支出が26万4,000円ほど。(夫が65歳以上、妻が60歳以上の無職のケース)

したがって毎月約5万円の赤字が出ることになり、30年間で、5万円×12カ月×30年=1,800万円という計算から来ています。

"老後2000万円不足する"という言葉だけが先走っていますが、実際のところ老後夫婦が月に26万円も使うのでしょうか。

お金がないならば、ないなりの質素な生活をするのでは…と冷静になれば考えられるのですが、みなさんの不安だけを煽るだけのニュースでしたね。

ただし、実際にそれだけ国が国民の老後生活を守れなくなっているというのも事実です。少子高齢化社会によって現役世代の負担は増えていくばかり。

若い世代のみなさんが今出来ることは何かを考えていくべきでしょう。

まずは、日本の年金制度を理解し、自分の老後の課題とその課題に向けてどのような対策を打つ必要があるのかを考えていきましょう!

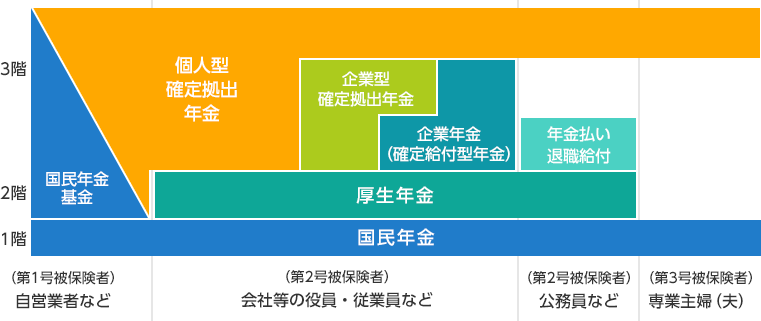

日本の年金制度は3階建て

画像引用元↓

1・2階の部分は公的年金です。ざっくり国が主導でやっている年金制度と理解すればOKです。

国民年金は20歳以上60歳未満の国民全員が必ず加入することになっている年金です。

厚生年金は会社員が入る年金で、労使折半(自分と会社で半分ずつ払う)で年金を納めます。

会社勤めなどの配偶者の扶養に入っていれば被保険者となることができ、この年金制度の給付を受けることができたり、配偶者は扶養控除を受けることができます。

そして、3階部分は従業員の福利厚生の一環として会社が任意に厚生年金に上乗せして給付を行う企業年金制度などを言います。

この中に自分で資産形成するiDeCoや個人年金も含むという考え方がスマートです。これらは公的年金に上乗せする私的年金なので3階建て部分ですね。

だいたい日本の年金制度のしくみが分かってきましたか?

具体的にどのくらい貰えるのかも気になるところですが、1・2階部分だけでは老後生活は少し苦しくなるかもしれないと考えておくくらいでいいでしょう。

資産形成はできることから小さくはじめよう

実際のところ、老後対策でなにから始めればよいのか分からない人も多いと思います。

資産形成をするにはシンプルな方法がベストです。

会社の企業型確定拠出型年金や個人型確定拠出年金(iDeCo)、あるいはつみたてNISAや財形貯蓄からでもOKです。

まずは老後対策よりも住宅資金や教育資金の準備のほうが人生では先に訪れるので、最初から老後資金を貯める必要はありません。

貯蓄ができる、資産形成ができるという癖をつけておくことが大事です。

厳選和牛プレゼント!無料見積もり!生命保険の加入、見直し相談!

複数社から無料見積!生命保険の加入、見直し相談はみんなの生命保険アドバイザーへ!

生命保険に強いファイナンシャルプランナー(FP)を無料でご紹介致します。

みんなの生命保険アドバイザーのFPさんは、生命保険会社に属していません。そのため1社の生命保険商品に偏ることなく、広く保険商品やライフプランを提案してくれます。

★無料だけでなく厳選和牛などのプレゼントも!

ファイナンシャルプランナーと面談された方限定で、A5ランクの厳選和牛をはじめ、数種類の商品をプレゼントしています!!

お金の相談・宣伝活動やってます!

◆お金の相談やってます(Twitter経由での依頼も可能です)

◆当ブログで宣伝活動しています

◆ブログランキング参加中

![]()

にほんブログ村

☝クリックお願いします☝