- 老齢年金の繰り上げ受給・繰り下げ受給とは?

- 繰り上げ受給の注意点

- 老齢年金は繰り下げ受給すべきなのか?

- 一般的には65歳から受給しておくのがおすすめ

- 厳選和牛プレゼント!無料見積もり!生命保険の加入、見直し相談!

- お金の相談・宣伝活動やってます!

現在の法律では老齢基礎年金・老齢厚生年金ともに65歳から支給されるのが原則。

しかし、実は老齢年金は受給開始年齢よりも先に受け取り開始することができますし、その逆で遅らせて受け取り開始することもできます。

繰り上げ受給・繰り下げ受給にはメリット・デメリットがあります。この老齢年金は繰り下げ受給したほうがいいのでしょうか?

今回のテーマは『老齢年金の繰り上げ受給・繰り下げ受給』についてです。

みんな将来の年金は気になると思うからしっかりと見ておこうね!

老齢年金の繰り上げ受給・繰り下げ受給とは?

60歳で国民年金保険料を払い納めた後、65歳になるのを待たずに年金をもらい始めることを『繰り上げ受給』と言い、逆に65歳になってすぐに年金をもらわず、後になってもらい始めることを『繰り下げ受給』と言います。

繰り上げ受給は、支給開始年齢を60歳まで繰り上げられます。

ただし年金の受取額が減ります。65歳になる月から1か月早くなるごとに減額率が0.5%ずつ上がります。

繰り下げ受給は、逆に66歳から70歳まで繰り下げることです。その場合は受取額が増え、65歳に達した月から1か月遅くなるごとに増額率が0.7%ずつ上がります。

2020年5月に成立した年金制度改正法で、2022年4月以降に70歳を迎える人からは繰り下げ受給が75歳までに拡大される予定です。75歳まで繰り下げると84.0%の増額となります。

これまでは『繰り上げ受給では最大30%』『繰り下げ受給では最大42%』だったから84%のインパクトはすごい……

繰り上げ受給の注意点

繰り上げ受給にはいろいろとデメリットがあるよ~

老齢年金を繰上げ受給するといくつかのデメリットがありますので、十分理解しておきましょう。

繰り上げ受給にはいくつかデメリットがある

まず、一生減額された年金を受けることになります。 65歳以降も一度減額された金額は戻りません。

寡婦年金の対象者であっても、寡婦年金が失権します。繰上げ受給している人は、寡婦年金の請求ができなくなります。

また、受給権発生後に初診日があったり受給請求前の病気やけがで障害があったりした場合、障害基礎年金を請求できないかもしれません。

さらに、65歳前に遺族年金の受給権が発生した場合は老齢基礎年金と遺族年金のどちらかを選択することになります。

ほとんどは遺族年金を選んだ方が有利なので65歳まで減額した老齢基礎年金が支給停止に。停止解除後も減額支給のままです。

加給年金は65歳から

加給年金というのは厚生年金の加入期間が20年以上ある場合、65歳到達時点で被保険者に生計を維持されている『65歳未満の配偶者または18歳到達年度末日までの子』がいる場合に加算される年金です。

ようは、扶養家族がいれば加算される年金のことだよ~

老齢年金を繰上げ受給をした場合、加給年金までを繰り上げて受給することはできません!

65歳になってからの受給になりますね。

要件に家族の年齢が入っているからできないのはなんとなくわかる気がするね

繰下げ受給をした場合も老齢厚生年金を繰り下げている間は加給年金を受け取ることはできませんので、これも注意が必要です。

老齢年金は繰り下げ受給すべきなのか?

さて、ここまで来ていよいよ本題なのですが、老齢年金は繰り下げ受給すべきなのでしょうか?

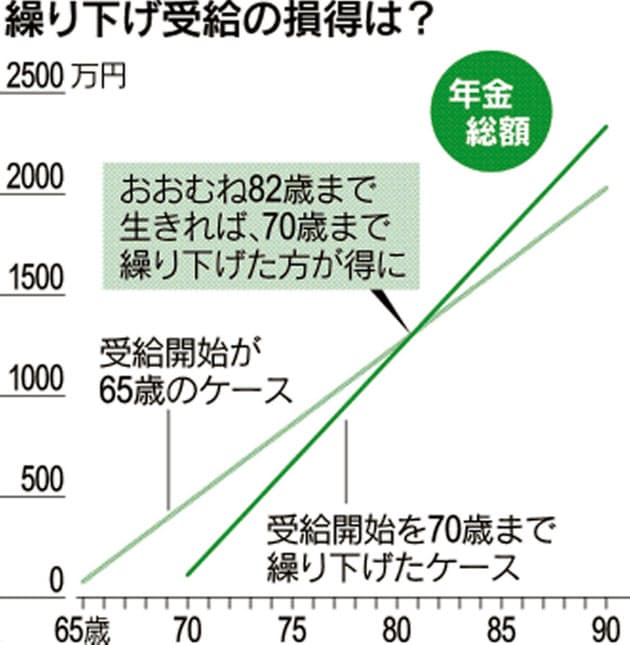

まずは下のグラフを見てください。

画像引用元:注意点1 長生きすればメリット 得になるのは、もらい始めて12年後:年金繰り下げ …|NIKKEI STYLE

65歳から受給した場合と比べると、繰り下げ受給をすればおおむね82歳が損益分岐点となります。つまり、82歳以上生きる人は繰り下げ受給したほうが生涯受け取れる年金額は多くなるということです。

82歳を超えても元気で生きていられるのであれば、繰り下げ受給をしてもいいかもしれませんね。

当然デメリットとしては、早く亡くなってしまうと65歳から受け取っていた方が、総額の受け取り金額が多くなります。

生活資金・貯蓄・考え方など、寿命は自分では判断できませんから慎重に決めましょう。

ただし、前述したように老齢厚生年金を繰り下げている間は加給年金を受け取ることはできませんので、加給年金の対象者であればオススメできません。

さらに、もうひとつ見落としがちなポイントが税金です。

公的年金のうち、障害年金と遺族年金は非課税ですが老齢年金だけ課税対象です。そのため老齢年金を繰り下げ受給すると所得が増えるため、所得税が増えてしまう可能性があります。

各種控除によるんですが、こういったデメリットも隠されていますので注意しましょう!

一般的には65歳から受給しておくのがおすすめ

企業の雇用延長も基本的には65歳までです。

繰り下げ受給をしてしまうと、収入がなくなる期間が発生しますのでライフプラン・終活などの計画が難しくなります。

さらに、繰り上げ受給・繰り下げ受給ともにデメリットや制約などがありますので、一般的には65歳から受給しておくのが良いと思います。

厳選和牛プレゼント!無料見積もり!生命保険の加入、見直し相談!

複数社から無料見積!生命保険の加入、見直し相談はみんなの生命保険アドバイザーへ!

生命保険に強いファイナンシャルプランナー(FP)を無料でご紹介致します。

みんなの生命保険アドバイザーのFPさんは、生命保険会社に属していません。そのため1社の生命保険商品に偏ることなく、広く保険商品やライフプランを提案してくれます。

★無料だけでなく厳選和牛などのプレゼントも!

ファイナンシャルプランナーと面談された方限定で、A5ランクの厳選和牛をはじめ、数種類の商品をプレゼントしています!!

お金の相談・宣伝活動やってます!

◆お金の相談やってます(Twitter経由での依頼も可能です)

◆当ブログで宣伝活動しています

◆ブログランキング参加中

![]()

にほんブログ村

☝クリックお願いします☝