こんにちは🌼いろはFPです。

わたしは金融機関に勤めているわけではありませんが、独学で勉強してFPを取得し、さらには住宅購入をきっかけに住宅にまつわるお金の知識をつけてきました。

まだまだ未熟ではありますが「住宅FP」として誰かのお役に立てればと思って活動しています!

わたしの活動のポリシーは「住宅から考えるライフプラン」なのですが、この中身について今回は掘り下げてお話したいと思います。

人生の三大支出のひとつである「住宅費用」

人生の三大支出って聞いたことありますか?もしかしたら知っている人もいるかもしれませんね♪

人生の三大支出は「住宅資金」「教育資金」「老後資金」です。

どれも大きな支出ですよね。だから三大支出と言われるのですが…。この中でも、住宅資金というのは避けて通れない道なのです。

産まれたときから死ぬまでの間、どこかに住むので居住費は必ず掛かります。

この『避けて通れない「住宅資金」をまずはどのように攻略していくか?』が大事なポイントと考えているため、わたしのポリシーが「住宅から考えるライフプラン」となっているんです!

生涯、住宅に掛かる費用はいくら?

住宅資金を攻略するにあたり、まずは生涯で住宅に掛かる費用がいくらになるかを見積もってみましょう。

「大学卒業までは実家に住み、28歳で結婚、30歳で住宅を購入、死ぬまでその家に住み続けた」という設定としましょう!

【賃貸に住んでいる期間】

28歳までの独身時代(家賃5万円/月):360万円(年間60万円 × 6年)

29歳~30歳の結婚してから住宅購入まで(家賃10万円/月):240万円(年間120万円×2年)

⇒ 計:600万円

【持ち家に住んでいる期間】

総返済額4200万円:住宅ローンの返済(月10万円 ⇒ 年返済120万円 × 35年)

(金利や諸経費などにもよりますが、約3,800~3,900万円くらいの借り入れになります)

80歳まで10年おきに修繕費100万円:500万円(100万円 × 5回)

⇒ 計:4,700万円

あわせて5,300万円になります。

ここには固定資産税や火災保険料は含まれていないので、実際はもっとかかりそう

生涯住宅費は3パターンで考えられる

3パターンで生涯住宅費は考えることができます。先ほどの事例では下記の③のパターンでしたが、生涯賃貸に住むケースと生涯持ち家に住むケースもありますね。

①生涯賃貸

⇒ 家賃 × 月数 + α

②生涯持ち家

⇒ 建物価格(住宅ローン総返済額) + 修繕費 + 固定資産税

③10年賃貸・残りを持ち家

⇒ 上記2つの合わせ技

このように、目先の支払額だけでなく、総支払額で考えることも大事ですね!

住宅費は三大支出のなかでも最も多く掛かる?

生涯で住宅にかかる費用は少なくとも5,000万円以上掛かります。

教育資金や老後資金は、奨学金制度や年金制度である程度カバーできますが、住宅費用に限って言えば、基本的には自分たちで払っていかなければならない費用です。

(会社の住宅手当があれば少しは賄えますが…)

子供1人の教育資金は幼稚園から大学まですべて公立に行かせたとして、約800万円掛かります。

公的年金で不足している金額は約2,000万円という試算もあります。

これらもすごく大きな数字ですが、住宅費はそれよりも多い5,000万円レベルです。

まずは住宅費の攻略が家計簿の攻略・人生設計のカギになる

人生の三大支出のなかでも特に重要なのが住宅資金。支出において住宅費が占める割合が高くなることは理解いただけたかと思います!

まずはこの住宅資金の攻略が毎月の家計簿の改善、長期で考える人生設計のカギになってくることでしょう!

ライフプランの設計についてご不明な点やご質問等ありましたらお気軽にお問い合わせください。

今回は以上です!

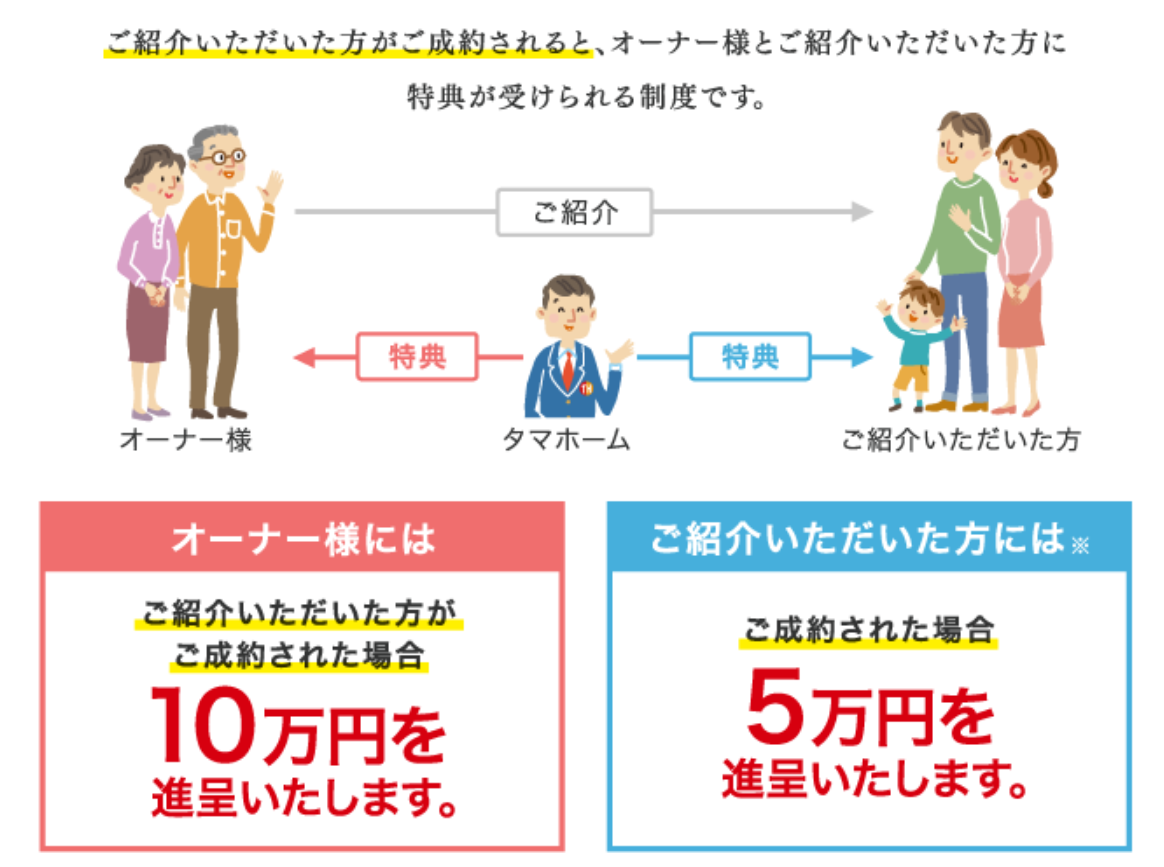

タマホームの紹介制度

タマホームには紹介制度があります!

紹介された人は5万円の贈呈!

ご興味のある方はお問い合わせフォームまたはTwitterまで!

完全無料!タウンライフの家づくり提案サービス

注文住宅会社があなたの要望や希望に基づいて、家づくりに必要な「間取りプラン」「資金計画」「土地探し」を無料でご提案するサービス!

タウンライフでは、ネットで簡単に複数の住宅会社にオリジナルの「家づくり計画書」を依頼することができます。

メリット

●自宅で家づくりが進められる!

住宅展示場に行ったり、複数の住宅会社に行かなくてもOK!

●複数社のプランを比較・検討できる!

一括で比較・検討が出来るのでお手軽で時短に!

●利用は全て無料!

すべて無料なので安心です!

お金の相談・宣伝活動やってます!

◆お金の相談やってます(Twitter経由での依頼も可能です)

◆当ブログで宣伝活動しています

◆ブログランキング参加中

![]()

にほんブログ村

☝クリックお願いします☝