- 生命保険には掛け捨て型と貯蓄型の2種類があります

- 生命保険は定期保険にすべき?

- 生命保険料控除について

- 民間の生命保険で補償が重複しないようにチェックを!

- 厳選和牛プレゼント!無料見積もり!生命保険の加入、見直し相談!

- お金の相談・宣伝活動やってます!

生命保険はさまざまある保険の中でも、知らない人はいないのではないでしょうか?

それくらいみんなが入るような保険です。

生命保険は死亡(または大きな病気)のリスクに備える保険ですね。

生命保険には家族のために備える役割があると言えますが、生命保険にはさまざまな種類があり、契約するプランや特約によっていろんな保障を付けることができます。

いったいどのような生命保険があるのでしょうか?

今回は、そんな『生命保険』がテーマです。

生命保険には掛け捨て型と貯蓄型の2種類があります

まず、生命保険には掛け捨て型の定期保険と貯蓄型の養老保険(あるいは終身保険)に分かれています。

定期保険は、加入したときから保険料を支払います。契約期間中に万が一があれば保障金を受け取れますが、なにもなく満期を迎えるとそれまで払った保険料は返ってきません。

なにもなかった時に掛け捨てになるのが定期保険ですね。

[定期保険のイメージ]

養老保険は、一定期間の死亡保障と将来に向けた貯蓄機能を兼ね備えた保険です。

保険期間中に万が一のことが起こった場合には死亡保険金が、満期を迎えたときには死亡保険金と同額の満期保険金が受け取れます。

[養老保険のイメージ]

養老保険に似た性質をもつ終身保険とは

養老保険と同じように、貯蓄型の生命保険として終身保険があります。

どちらの保険も、何かしら保険金が受け取れたり、途中解約をすれば解約返戻金が受け取れたりする点では同じです。

養老保険と決定的に違う点は、終身保険には満期がなく、満期保険金がありません。そのかわり一生涯保障が続くという性質があります。

加入から一定期間経過すると、元本(総支払い保険料)よりも多くの解約返戻金を受け取れるので、老後資金の準備として活用するケースも多いみたいです。

生命保険は定期保険にすべき?

保険は保険、貯蓄は貯蓄で運用すべきでしょうか?

よくこんな声を耳にします。

養老保険は貯蓄性がありますが、保険料が高くなるというデメリットがあります。

「万が一の備えが出来て、しかも老後対策にもなる!」などと思って契約するのはあまりオススメしません。

また、生命保険というのは人生のステップに応じて保障内容を組み替えていくものです。

ですから、わざわざ複雑な養老保険を契約するよりも、保障内容が明確になっている掛け捨ての生命保険に加入しておいたほうがシンプルでわかりやすいかもしれませんね。

将来使うことが分かっている資金は慎重に運用しましょう

このような理由から、掛け捨て保険+税制優遇メリットのあるつみたてNISAやiDeCoをおすすめしま・・・・

す、とは言い切れません。

それは、各家庭によって状況が違うからです。

「子供が産まれたので教育資金を貯めたい」という目的であれば、教育資金に回すお金をすべて株式などのリスクの高い商品購入のみに充てるのは危険です。

取り崩したい20年後、必ず増えているとは限りません。

運用結果が悪いから子どもの教育費が減るって、そんな親最低!

逆に、「社会人になったけど老後が不安だから老後資金を貯めたい」というケースでは積極的に運用していいと思います。

40年以上も運用でき、取り崩しは老後資金なので少しずつ取り崩すことを想定していますからね。

出口戦略をしっかり考えないといけません!

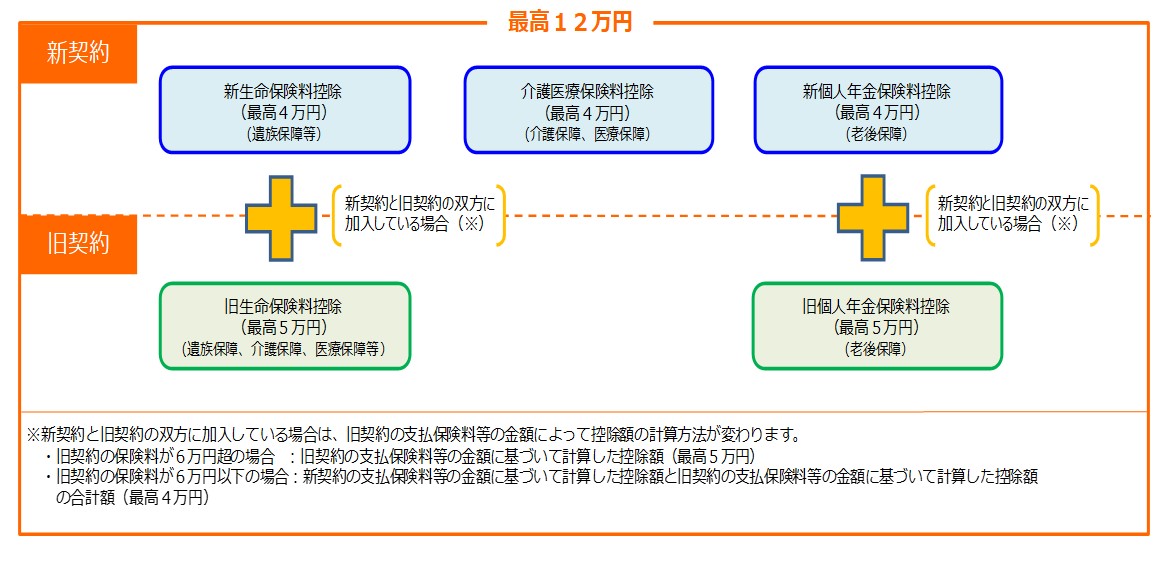

生命保険料控除について

生命保険料控除についても少しふれておきます。

図のように、生命保険に加入していると保険料控除というものが受けられます。この控除というのは所得から控除される金額のことです。(あくまで保険料や税金が直接控除される金額ではないため注意してください。)

したがって、最大12万円所得金額から控除されますので、数1000円~1万円程度の節税になると思っておけばよいでしょう。

ここでは触れなかったけど、個人年金保険も生命保険料控除が受けられるよ。

個人年金保険とiDeCoについてふれている記事がありますので、興味のある方はこちらもご一緒にどうぞ。

住宅ローンが生命保険代わりになります

住宅ローンが生命保険代わりと言えばやや語弊がありますが、住宅ローンを組むとき、借り入れの条件として加入することが多いのが団体信用生命保険(以下、団信)。

この団信は万が一のときに、ローンの残額を肩代わりしてもらえる住宅ローン専用の保険のことです。

金利に上乗せされるケースが多いので、保険に加入しているという意識は薄くなりがちですが、ちゃんとした生命保険ですのでご安心ください。

団信の保障内容は基本的に死亡・高度障害ですので、三大疾病や八大疾病の保障を付けたい場合には特約をつけなければなりません。

民間の生命保険で補償が重複しないようにチェックを!

今回は生命保険についてご紹介しました。

すでに民間の生命保険に加入している場合、その生命保険と団信で保障内容が重複していることがよくあります。

民間の生命保険の加入時に住宅価格ほどの死亡保障がついているなどがあれば、ムダな保険料を払っている可能性が高いです。

団信に加入するタイミングで、民間の生命保険も含めて加入している生命保険を見直すことをオススメします。同じタイミングで家計のキャッシュフローを確認すべきですし、もしかしたら保険料の節約につながる機会になるかもしれません。

この記事を読んだ方は今一度ご自身の生命保険について考え直してみてはいかがでしょうか?

厳選和牛プレゼント!無料見積もり!生命保険の加入、見直し相談!

複数社から無料見積!生命保険の加入、見直し相談はみんなの生命保険アドバイザーへ!

生命保険に強いファイナンシャルプランナー(FP)を無料でご紹介致します。

みんなの生命保険アドバイザーのFPさんは、生命保険会社に属していません。そのため1社の生命保険商品に偏ることなく、広く保険商品やライフプランを提案してくれます。

★無料だけでなく厳選和牛などのプレゼントも!

ファイナンシャルプランナーと面談された方限定で、A5ランクの厳選和牛をはじめ、数種類の商品をプレゼントしています!!

お金の相談・宣伝活動やってます!

◆お金の相談やってます(Twitter経由での依頼も可能です)

◆当ブログで宣伝活動しています

◆ブログランキング参加中

![]()

にほんブログ村

☝クリックお願いします☝